Rola księgowego zarządu, kontrolera i skarbnika

Rola księgowego zarządu, kontrolera i skarbnika!

Najczęściej osoba pełniąca funkcje księgowego zarządzania nie może być zatytułowana jako księgowy zarządzania w organizacji. Może istnieć najwyższe kierownictwo odpowiedzialne za wszystkie działania związane z finansami i księgami, znane jako dyrektor finansowy / główny urzędnik finansowy. Skarbnik zajmuje się ogólnie sprawami finansowymi organizacji, takimi jak gromadzenie i zarządzanie gotówką. Z drugiej strony kontroler zajmuje się kwestiami operacyjnymi, mając na względzie wspomaganie zarządzania w podejmowaniu decyzji.

Kontroler zapewnia menedżerom specjalistyczne usługi, takie jak doradztwo i pomoc w zakresie budżetowania, analizowania wariancji, decyzji cenowych, specjalnych decyzji. Kontroler jest uznawany za głównego księgowego organizacji. Niekiedy kontroler przygotowuje roczne sprawozdania finansowe i sprawozdania finansowe dla użytkowników zewnętrznych.

The Financial Executives Institute of USA, stowarzyszenie skarbników i kontrolerów korporacyjnych, rozróżnia ich funkcje w następujący sposób:

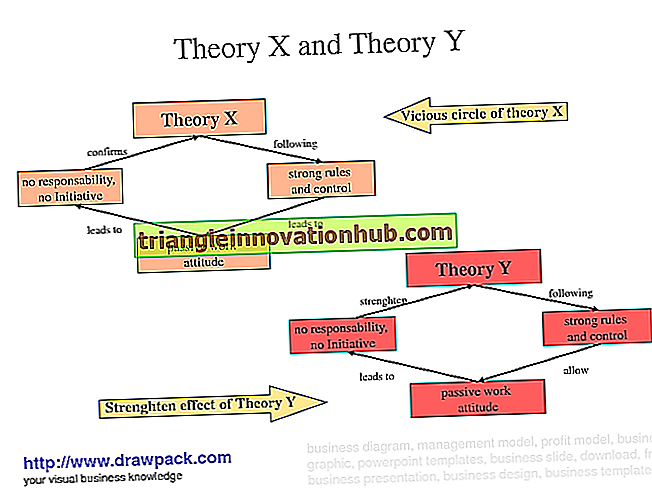

Rachunkowość zarządcza jest podstawowym środkiem wdrażania pierwszych trzech funkcji kontrolnych.

Rachunkowość zarządcza w organizacjach usługowych i non-profit:

Organizacje usługowe to organizacje, które nie wytwarzają ani nie sprzedają dóbr materialnych. Wiele organizacji non-profit, takich jak szpitale, instytucje edukacyjne, agencje rządowe i departamenty są również uważane za organizacje usługowe. Istnieje kilka organizacji usługowych, które są organizacjami poszukującymi zysku, takimi jak banki, firmy transportowe, firmy ubezpieczeniowe, hotele, firmy deweloperskie, firmy audytorskie i księgowe, konsultanci ds. Zarządzania. Ogólnie rzecz biorąc, organizacje usługowe to organizacje inne niż producenci, hurtownicy i sprzedawcy detaliczni.

W organizacjach usługowych kierownictwo pełni te same funkcje, co w organizacjach poszukujących zysku. Role księgowych są niemal identyczne w obu typach organizacji. Przygotowywane są budżety, opracowywany jest system księgowy, odpowiednie systemy planowania i kontroli oraz narzędzia podejmowania decyzji wykorzystywane są w obu organizacjach.

Horngreen i wsp. Zidentyfikowali następujące cechy organizacji poszukujących zysku i organizacji non-profit:

1. Praca jest intensywna:

Najwyższy odsetek wydatków w szkołach i kancelariach prawnych to płace, wynagrodzenia i koszty związane z płacami, a nie koszty związane z korzystaniem z maszyn, sprzętu i urządzeń fizycznych.

2. Wyjście jest zwykle trudne do zdefiniowania:

Wynik uniwersytetu można określić jako liczbę przyznanych tytułów, ale wielu krytyków utrzymywałoby, że rzeczywisty wynik jest "tym, co zawarte jest w mózgach uczniów". Dlatego mierzenie wyników często uważa się za niemożliwe.

3. Główne wejścia i wyjścia nie mogą być przechowywane:

Puste miejsce lotnicze nie może zostać zapisane na późniejszy lot, a dostępna w hotelu siła robocza i pokoje są używane lub nieużywane, jak każdego dnia.