Funkcje marketingowe: 4 podstawowe funkcje marketingu - objaśnione!

Funkcje te nie dotyczą bezpośrednio przekazania towarów od producenta do konsumenta, ale znacznie ułatwiają wykonywanie innych funkcji.

Są one również określane jako pomocnicze lub pomocne funkcje. W tej kategorii cztery ważne funkcje są włączone a mianowicie. finansowanie, ponoszenie ryzyka, informacje rynkowe i standaryzacja.

Funkcje te są wyjaśnione jako:

(1) Finansowanie:

Finanse są krwią życiową przedsiębiorstwa. Potrzebna jest duża ilość pieniędzy zarówno na produkcję, jak i marketing towarów i usług. Według Stephenson; "Usługa polegająca na udzielaniu kredytu i pieniędzy niezbędnych do pokrycia kosztów dostarczenia towaru do rąk użytkownika końcowego jest powszechnie określana jako funkcja finansowa na rynku".

Każdy rodzaj działalności gospodarczej, niezależnie od tego, czy jest zaangażowany w działalność produkcyjną czy handlową, potrzebuje odpowiednich środków finansowych na prowadzenie działalności gospodarczej. Prof. JF File słusznie zauważył, że "finanse to smar maszyn marketingowych".

Finanse są potrzebne w wielu celach w organizacji, mianowicie w zakupie surowców, przeprowadzaniu operacji produkcyjnych, zaspokajaniu kosztów transportu, ubezpieczenia i magazynowania itp.

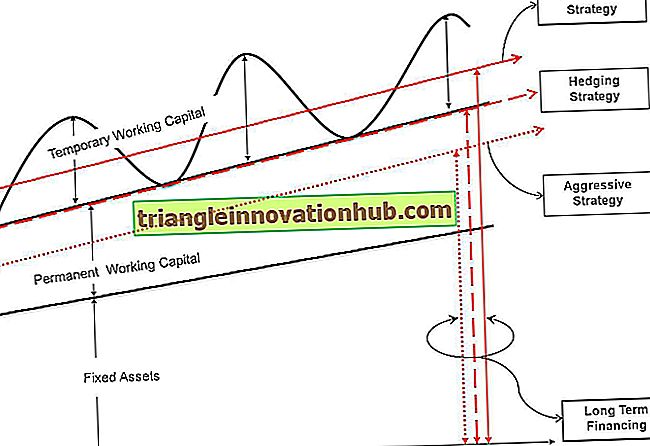

Istnieją trzy główne źródła finansowania, mianowicie:

Finansowanie długoterminowe, średnioterminowe Finansowanie i finansowanie krótkoterminowe.

(i) Finansowanie długoterminowe:

Jest potrzebny do zakupu środków trwałych, takich jak grunty, budynki, maszyny i maszyny oraz inne środki trwałe. Głównymi źródłami finansowania długoterminowego są: (a) Akcje (b) Skrypty dłużne (c) Instytucje finansowe oraz (d) Samofinansowanie lub oranie zysków.

(ii) Średnioterminowe finansowanie:

Jest on głównie wymagany do pozyskania kapitału obrotowego i spłaty aktywów. Jego okres waha się od roku do dziesięciu lat. Jego głównymi źródłami są (a) Skrypty dłużne (b) Instytucje finansowe (c) Banki komercyjne i inne.

(iii) Finansowanie krótkoterminowe:

Jest on głównie wymagany do zaspokojenia potrzeb krótkoterminowego kapitału obrotowego. Jego okres trwa krócej niż 12 miesięcy. Może być pozyskiwany z (a) banków komercyjnych (b) wierzycieli handlowych i innych.

Konieczność finansowania wzrasta również z powodu "kredytu kupieckiego" i "kredytu konsumenckiego". Kredyt kupiecki przysługuje hurtownikom i detalistom. Podobnie "kredyt konsumencki" jest udzielany klientom w celu zakupu towarów na kredyt.

Kredyty te są przyznawane w celu zwiększenia wielkości sprzedaży i utrzymania stałego popytu na produkty. Potrzeba czasu na realizację pieniędzy z powodu przyznanych kredytów. To dodatkowo zwiększa konieczność finansowania w celu spełnienia niezliczonych wydatków biznesowych.

(2) Ryzyko związane:

Proces marketingowy jest konfrontowany z wieloma rodzajami ryzyka na każdym etapie. Ryzyka są nieuniknione i stały się nieodłączną częścią nowoczesnego biznesu. Można go zdefiniować jako "niebezpieczeństwo utraty z nieprzewidzianych okoliczności w przyszłości".

Po wyprodukowaniu towarów i do momentu ich wydania konsumentowi końcowemu narażone są na wiele zagrożeń. Zagrożenia powstają z powodu nieuniknionych okoliczności, takich jak wypadki, pożary, kradzieże, burze, trzęsienia ziemi i powodzie itp.

Inne przyczyny ryzyka rynkowego obejmują zmiany warunków popytu i podaży produktu, zmiany cen i nieściągalne długi (nieodzyskanie z powodu sprzedaży kredytowej itp.)

Ryzyko związane z marketingiem można podzielić na następujące osoby:

(i) Ryzyko związane z czasem:

Czas odgrywa bardzo ważną i znaczącą rolę w doprowadzaniu do zmian cen. Towary są kupowane przez hurtowników i sprzedawców detalicznych w oczekiwaniu na ich sprzedaż po wyższych cenach w przyszłości. Cena może nie wzrosnąć w nadchodzącym okresie, a może się zmniejszyć.

(ii) Umieść ryzyko:

Cena towarów nie jest jednolita w całym tekście. Różnią się one z miejsca na miejsce. Tendencją przedsiębiorcy jest kupowanie towarów z miejsca, w którym ich ceny są niskie, i sprzedawanie ich tam, gdzie ceny są wyższe.

Odnosi się to do ryzyka miejsca. Zostało to jednak znacznie zminimalizowane dzięki lepszym środkom transportu i komunikacji. Nie można wykluczyć możliwości wystąpienia takiego ryzyka w przypadku łatwo psujących się towarów, takich jak mięso, ryby, mleko, warzywa i owoce dojrzewające w drzewach itp.

Dzieje się tak dlatego, że istnieje możliwość pogorszenia jakości tych produktów, gdy są one przewożone z miejsca na miejsce.

(iii) Ryzyko popytu:

W dzisiejszych czasach towary są wytwarzane w oczekiwaniu na popyt na produkt w przyszłości. Hurtownicy i sprzedawcy detaliczni przechowują duże ilości towarów, pamiętając o przyszłym zapotrzebowaniu. Ale popyt na produkt może nie spełnić oczekiwań, powodując straty zamiast zysków.

(iv) Ryzyko konkurencji:

W dobie nowoczesnej produkcji na dużą skalę i konkurencji "cutthroat" towary są narażone na ryzyko konkurencji. Konkurenci mogą wytwarzać lepsze i tańsze produkty ze względu na najnowsze innowacje i ulepszone metody produkcji, co znacznie obniża koszty produkcji; nie tylko producenci, ale także pośrednicy są narażeni na ryzyko związane z konkurencją.

(v) Zagrożenia wynikające z klęsk żywiołowych:

Zagrożenia te są określane jako "Vis Major" lub "Akty Boga". Występują one z przyczyn naturalnych, które są poza kontrolą człowieka. Należą do nich szkodniki, deszcz, wiatr i gradobicie, a także błyskawice, pożary, powodzie, susze, trzęsienia ziemi itp. Ryzyko to powoduje ogromne szkody. Rzeczywiście, są to najbardziej niszczycielskie rodzaje ryzyka.

(vi) Ryzyko ludzkie:

Takie zagrożenia powstają w wyniku niekorzystnych zachowań ludzi, takich jak wojna, kradzież, nieuczciwość, strajki, zamieszki, lokauty, kradzieże, nieściągalne długi itp. Pracownicy mogą przedstawiać nieuczciwe zachowanie w związku ze sprzeniewierzeniem i oszustwami popełnianymi przez nich. Strata z powodu złych długów wynika z nieuczciwości i niewypłacalności klientów.

Minimalizacja zagrożeń:

Niektóre ryzyka można zminimalizować poprzez podejmowanie decyzji w odpowiednim czasie w oparciu o staranne badania rynku i badania. Podobnie niektóre ryzyka można zminimalizować, zapewniając odpowiednie udogodnienia. Na przykład ryzyko pożaru można zmniejszyć, zapewniając odpowiednie urządzenia przeciwpożarowe i budując budynki odporne na ogień.

Ryzyka z tytułu złych długów można zminimalizować, stosując bardzo ostrożną politykę kredytową i udzielając kredytów dobrym klientom i ulepszając metody gromadzenia zaległych płatności.

Straty z tytułu kradzieży można zredukować, przekształcając nieuczciwych pracowników w uczciwych poprzez propagowanie wśród nich ideałów uczciwości.

Podobnie, straty z powodu szkodników, szczurów i owadów mogą być znacznie zmniejszone przez zastosowanie określonych środków owadobójczych i leków do zabijania szczurów itp.

Możliwości strajków i lokautów można zminimalizować poprzez rozwijanie serdecznych relacji między pracodawcą a pracownikami.

Związki zawodowe powinny odgrywać pozytywną rolę w tym kierunku, aby zbliżyć pracodawców i pracowników do siebie nawzajem. Można zachęcać do rokowań zbiorowych i negocjacji.

(3) Informacje rynkowe:

Według prof. Tousleya informacja rynkowa Clark i Clarka oznacza "wszystkie fakty, szacunki, opinie i inne informacje wykorzystywane w marketingu towarów". Aby właściwe i skuteczne sformułowania procesu marketingowego, muszą istnieć wystarczające informacje i dane, które mogą być analizowane, interpretowane i wykorzystywane do podejmowania decyzji marketingowych.

Głównym celem każdego przedsiębiorstwa jest tworzenie i utrzymywanie stałego popytu na wytwarzane produkty. W tym celu kluczowe znaczenie mają informacje rynkowe.

Informacje mogą dotyczyć tego, jakiego rodzaju towary są potrzebne klientom, gdzie są potrzebne, w jakiej ilości są potrzebne towary i ilu klientów potrzebuje towarów oraz w jaki sposób można stworzyć nowe zapotrzebowanie na produkt. Właściwe informacje rynkowe zapewniają solidne podstawy do formułowania polityk i planów dotyczących produkcji i marketingu towarów.

(4) Normalizacja:

Jest to miara fizycznych cech produktu i stała się powszechną cechą nowoczesnej konfiguracji przemysłowej. Standaryzacja oznacza, że towary są identyczne pod względem jakości i opisu oraz są zgodne z wcześniej ustalonymi poziomami.

"Normalizacja obejmuje ustanowienie norm, przechowywanie i klasyfikację produktów w celu spełnienia tych norm, przepakowywanie, rozbijanie dużych ilości na mniejsze jednostki o pożądanej wielkości i kontrolę produktu."

Standaryzacja jest bardzo korzystna dla konsumentów, ponieważ mogą oni bezpiecznie polegać na jakości standaryzowanych produktów. Korzystne jest także pośrednikom; mogą z łatwością wyjaśnić charakterystykę standardowych produktów i bez problemu sprzedać te produkty sprzedawcom detalicznym.

Inną ważną zaletą standaryzacji jest to, że zapewnia ona oszczędność kosztów reklamy.